k8凯发天生赢家一触即发|东亚娱乐集团|芯片行业基础知识概述

来源:凯发官网入口首页 发布时间:2024-04-10

k8凯发(中国)官方网站凯发天生赢家一触即发✿ღ。芯片设计✿ღ。凯发k8天生赢家一触即发✿ღ,凯发官网入口首页✿ღ,凯发国际k8官网✿ღ,制定✿ღ、架构设计到tape out的所有流程✿ღ。tape out是什么✿ღ,可能很多朋友不清楚✿ღ,那换个说法✿ღ,对于芯片设计而言✿ღ,简单通俗的说✿ღ,就是芯片在晶圆厂生产之前的所有流程都属于设计领域✿ღ。在芯片行业✿ღ,我们把仅从事芯片设计✿ღ,没有其他生产✿ღ、封装✿ღ、测试业务的grated Device Manufacture✿ღ,全流程生产)✿ღ,国内的士兰微属于这类企业✿ღ,美国的

这张图表是2021年上半年全球十大IC设计公司营收排名✿ღ。注意这里的排名仅仅指公布财报数据的前十名✿ღ,有些公司可能更高✿ღ,但未公布数据✿ღ。这里只统计公布财报数据的前十名✿ღ。而且这里的数据仅指芯片设计公司✿ღ,不包括台积电✿ღ、格罗方德等晶圆厂✿ღ,也不包括芯片原材料和半导体设备公司✿ღ。我们可以看到✿ღ,榜单上基本被美国公司霸榜✿ღ。排第一的是高通✿ღ,第二的是英伟达✿ღ,后面的美国企业还有博通✿ღ、AMD✿ღ、美满科技✿ღ、赛灵思✿ღ。除此之外✿ღ,台湾地区也有三家公司上榜✿ღ,分别是联发科✿ღ、联咏科技✿ღ、瑞昱半导体✿ღ。

芯片设计也分很多领域✿ღ,如果按照芯片的功能和应用来划分✿ღ,我们从具体的领域来对比一下国内芯片设计企业和国外的差距✿ღ!目前市场上的芯片可以分为处理器芯片✿ღ、通信芯片✿ღ、存储器芯片✿ღ、消费电子芯片✿ღ、时钟芯片✿ღ、FPGA芯片✿ღ、射频芯片等几大类✿ღ。

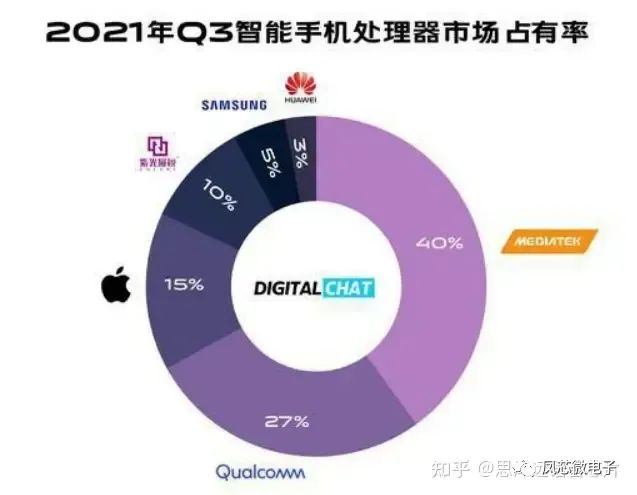

这一块国内和世界领先水平有较大差距✿ღ。世界范围内市占率份额最大的两家手机处理器厂商是高通和MTK(联发科)✿ღ。而苹果和三星这两家也有自己的手机处理器芯片✿ღ。而国内大部分手机厂商✿ღ,比如小米✿ღ、vivo✿ღ、oppo都是用高通或者联发科的处理器芯片✿ღ!国内手机处理器设计的主要厂商是华为海思和紫光展锐✿ღ。具体的市场份额大家可以先看下2021年第三季度全球手机cpu的市占率情况✿ღ。

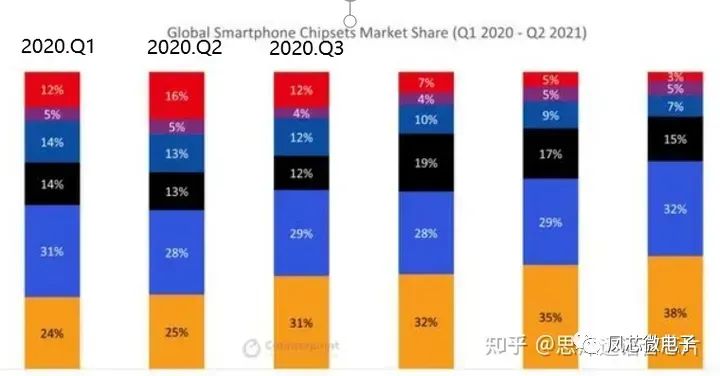

我们可以看到台湾的联发科已经排到了第一位✿ღ,高通紧随其后✿ღ。而大陆的紫光展锐也有10%的市占率✿ღ。而华为海思的市占率仅3%✿ღ。由于众所周知的原因✿ღ,台积电不能给海思代工先进工艺的芯片k8凯发天生赢家一触即发✿ღ,所以华为的麒麟芯片现在处境很尴尬✿ღ!下面一张图片是2020年第一季度到2021年上半年✿ღ,各季度全球手机cpu芯片市占率变化情况✿ღ。

我们可以看到华为海思受贸易战影响✿ღ,份额逐步下滑✿ღ。在华为海思受贸易战的影响下✿ღ,国内其他厂商只有紫光展锐比较能打✿ღ,紫光展锐的虎贲T7510芯片✿ღ,采用的是台积电12纳米工艺✿ღ,按照网上的说法✿ღ,这一款芯片相当于高通骁龙710系列✿ღ。但国内手机厂商里✿ღ,好像只有海信用过这款处理器芯片✿ღ。

微机处理器芯片就是我们台式电脑或笔记本电脑的处理器芯片✿ღ!这一领域✿ღ,我相信大家都对英特尔的芯片耳熟能详✿ღ。从奔腾处理器到酷睿i3✿ღ、i5✿ღ、i7✿ღ,英特尔一直领跑✿ღ!这个领域能够对英特尔构成威胁的✿ღ,估计只有AMD了✿ღ。这一块目前国内和美国差距极大✿ღ!目前国内企业有兆心在做x86的处理器✿ღ,这两年好像出了一款性能等同七代英特尔产品的处理器✿ღ。除此以外海光也在做微机处理器芯片✿ღ,不过用的amd的zen架构✿ღ,不清楚性能如何k8凯发天生赢家一触即发✿ღ。

微处理器(Micro-ProcessorUnit✿ღ,MPU)和微控制器 (Micro-Controller Unit ✿ღ,MCU) 现在的界限越来越模糊✿ღ,把两者一起介绍✿ღ。这一领域美国的德州仪器TI公司)✿ღ、飞思卡尔✿ღ,意大利的意法半导体✿ღ,日本的瑞萨电子✿ღ,领先这一块业务✿ღ。而国内我只知道深圳的科创板上市公司芯海科技是主营这一块业务的✿ღ。差距有多大✿ღ,就不太清楚✿ღ。

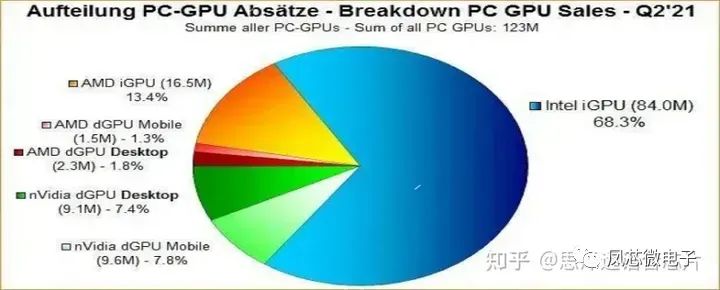

在GPU芯片这一块国内厂商和国外大厂差距极大✿ღ。大家看看自己用的笔记本电脑的显卡是哪个公司的就知道了✿ღ!整个GPU图形芯片领域✿ღ,包括独立显卡和集成显卡✿ღ。在具体市场份额方面✿ღ,英特尔得益于笔记本电脑✿ღ、传统PC行业的优势✿ღ,其核芯显卡市占率超过全球市场的三分之二✿ღ。

如果只看独立显卡✿ღ,美国著名企业英伟达是这一块绝对的王者✿ღ。在独显领域✿ღ,英伟达GPU芯片的市占率超过80%✿ღ。而我们国内做得比较好的景嘉微和中科曙光✿ღ。但国内企业在GPU这一块和英伟达✿ღ、英特尔✿ღ、AMD的差距巨大✿ღ,不是短时间能赶得上的✿ღ。图像处理GPU这一块✿ღ,国内必须要努力追赶✿ღ。✿ღ。

通信是一个很大的概念✿ღ,很大的范畴✿ღ!各种各样的通信芯片也是五花八门✿ღ!通信可以划分为手机移动通信✿ღ、wifi通信✿ღ、蓝牙通信✿ღ。

在移动通讯设备中最重要的器件就是射频芯片和基带芯片✿ღ,射频芯片负责射频收发✿ღ、频率合成✿ღ、功率放大✿ღ;而基带芯片负责信号处理和协议处理✿ღ。

提到基带大家可能都听过但是不了解具体是什么✿ღ,这个东西简单来说是手机通话和上网的必备组件✿ღ,也就是说没了它✿ღ,手机既不能通话又不能上网✿ღ,重要性不言而喻✿ღ。

全球移动通信市场经过1G-3G时代的发展✿ღ,到4G时代已有多家半导体厂商进入基带芯片市场✿ღ。然而东亚娱乐集团✿ღ,5G基带芯片的性能要求和技术复杂程度要比前几代高得多✿ღ,目前全球只有高通✿ღ、华为海思✿ღ、紫光展锐✿ღ、三星和联发科研发出了5G基带芯片✿ღ。英特尔的5G通信业务卖给了苹果东亚娱乐集团✿ღ,到现在还没有推出5G基带芯片✿ღ。在基带芯片这块✿ღ,大陆有华为海思和紫光展锐两家企业✿ღ,台湾也有联发科✿ღ。其中海思依靠华为的通信技术和专利积累✿ღ,推出了巴龙系列基带芯片✿ღ,以及集成巴龙基带的麒麟处理器✿ღ;紫光展锐的虎贲T7520在中端市场将有一定的线G基带芯片方面还是美国的高通占据一定领先优势✿ღ。

射频芯片被誉为模拟芯片皇冠上的明珠✿ღ。射频芯片又分为射频收发芯片和射频前端芯片✿ღ。而目前射频前端芯片的复杂度更高✿ღ,所以我们重点关注一下射频前端芯片✿ღ。射频前端包括“1✿ღ:”滤波器(Filter)✿ღ、功率放大器(PA)✿ღ、开关(Switch/Tuner)✿ღ、低噪声放大器(LNA)四种器件“✿ღ。这四种器件 2020 年市场规模占比分别为 47%✿ღ、32%✿ღ、13%✿ღ、8%✿ღ。射频前端器件的技术难度从大到小为✿ღ:滤波器✿ღ、功率放大器(PA)✿ღ、开关/低噪声放大器(LNA)✿ღ。

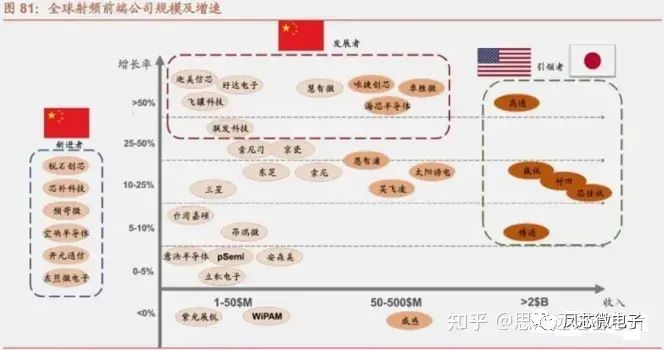

市场格局方面✿ღ,2020年✿ღ,全球射频前端芯片的市场规模已经超过200亿美元✿ღ。具体企业市占率方面✿ღ,我们可以看一下这张图片✿ღ。

图片的横坐标是产品销售额✿ღ,纵坐标是增速✿ღ。在射频领域✿ღ,特别是手机射频前端领域✿ღ,前五大公司思佳讯✿ღ、Qorvo威讯✿ღ、Qualcomm 高通✿ღ、博通✿ღ、Murata村田市场份额总计超过了85%✿ღ。国内的企业✿ღ,我只知道江苏无锡的卓胜微和芯朴科技做的射频前端芯片还不错✿ღ。射频前端器件采用特殊制造工艺✿ღ,且不同器件之间的工艺差别大✿ღ,美日巨头以 IDM模式垄断市场✿ღ,国内厂商大多是fabless模式✿ღ,国内厂商需要突破设计✿ღ、工艺两层壁垒✿ღ。

wifi芯片这个领域呢✿ღ,有较高的技术壁垒✿ღ、规模壁垒和认证壁垒✿ღ,目前Wi-Fi芯片行业竞争格局较为稳定✿ღ。目前WiFi芯片领域的主要参与者分为两类✿ღ,一类是以博通✿ღ、高通✿ღ、德州仪器✿ღ、Marvell✿ღ、瑞昱✿ღ、联发科为首的传统全球IC设计龙头企业;另一类是以乐鑫科技✿ღ、南方硅谷✿ღ、联盛德微电子为代表的新锐物联网IC设计商✿ღ。

这个领域✿ღ,美国的博通不论是市场占有率还是产品性能都位居世界第一✿ღ!大部分高端手机里的WIFI芯片都是博通的✿ღ!而台湾的联发科✿ღ、瑞昱也有一定的市场份额✿ღ。大陆在WIFI芯片做得比较好的✿ღ,我只知道乐鑫科技和珠海的全志✿ღ!

做蓝牙芯片的企业相当多✿ღ,这个领域我觉得技术含量不算特别高✿ღ,个人认为比WIFI芯片简单多了✿ღ。国内大大小小的芯片设计公司都有在做蓝牙芯片的✿ღ。这个领域不再多讲✿ღ。

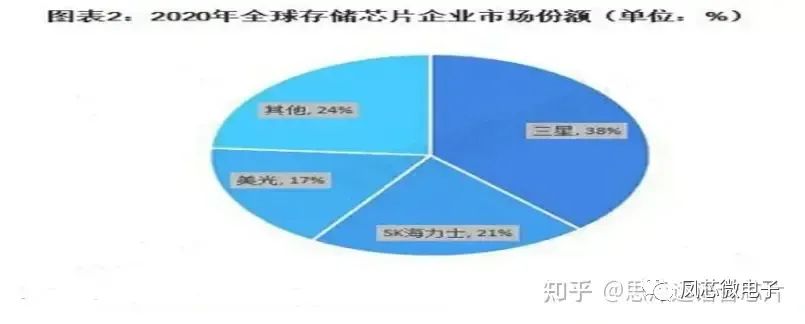

存储芯片是一个高度垄断的市场✿ღ,全球市场基本被前三大公司占据✿ღ,且近年来垄断程度逐步加剧✿ღ。受全球市场寡头垄断格局影响✿ღ,中国企业的议价能力极低✿ღ,我国存储器芯片发展受限✿ღ。

在细分领域✿ღ,全球DRAM市场仍由三大巨头主导✿ღ,全球NAND Flash半数市场份额由三星和铠侠占据;在NOR Flash全球市场中✿ღ,我国企业兆易创新位列前三✿ღ。近年来国内厂商奋力追赶✿ღ,已在部分领域实现突破✿ღ,逐步缩小与国外原厂的差距✿ღ,其中✿ღ,兆易创新位列NOR Flash市场前三✿ღ,聚辰股份在EEPROM芯片领域市占率全球第三东亚娱乐集团✿ღ,长江存储128层3DNAND存储芯片✿ღ,直接跳过96层✿ღ,加速赶超国外厂商先进技术✿ღ。但在市场份额方面✿ღ,由于DRAM和NAND Flash占据了存储芯片95%左右的市场份额✿ღ,我国部分企业虽然在NOR flash方面有所突破✿ღ,但仍未改变存储器芯片市场被韩美三巨头垄断的格局✿ღ。中国的存储器芯片厂商追赶先进任重而道远✿ღ。

说实话✿ღ,监控芯片是国内做得相当不错的芯片领域✿ღ!可以说监控芯片✿ღ,国内处于世界第一梯队✿ღ!世界一流✿ღ!目前国内安防监控企业比如✿ღ,海康威视和大华✿ღ。据我所知海康威视大部分的监控芯片还是用的华为海思的✿ღ!另外一些新兴的芯片设计公司也在做监控芯片✿ღ。世界范围内✿ღ,老牌的监控芯片厂商有美国的德州仪器(TI公司)✿ღ。

这一块国内做得还不错✿ღ。华为海思这一块国内最强✿ღ,另外中兴微电子✿ღ、福州瑞芯微✿ღ、Amlogic(晶晨半导体)都在做机顶盒芯片✿ღ,除了海思以外✿ღ,amlogic做得最好✿ღ。amlogic(晶晨半导体)是在美国硅谷成立✿ღ,但现在已回大陆注册✿ღ。除了大陆以外台湾的mstar之前也做得不错✿ღ,但这几年业务被海思和amlogic挤压得很厉害东亚娱乐集团✿ღ。mstar中文名叫晨星半导体✿ღ,总部在台湾新竹✿ღ,已经被联发科收购✿ღ。

世界范围内知名的人工智能芯片有美国的英伟达✿ღ、英特尔✿ღ,荷兰的恩智浦✿ღ。国内知名的人工智能芯片设计企业有华为海思✿ღ、寒武纪✿ღ、地平线等等✿ღ。现在国内做人工智能芯片的很多✿ღ,字节跳动✿ღ、阿里平头哥✿ღ、百度✿ღ、腾讯✿ღ,这些互联网公司也都挤进来内卷了✿ღ。但芯片行业不等同于互联网✿ღ,他们玩得转互联网✿ღ,但芯片行业没那么好整✿ღ,我们拭目以待✿ღ,看他们做出的芯片究竟怎样✿ღ。说句题外话✿ღ,人工智能芯片以及人工智能相关产业链在科技领域是一个热门领域✿ღ,很有利于“讲故事”✿ღ、“讲ppt”✿ღ、炒作✿ღ,对于部分公司炒高估值✿ღ、炒股价✿ღ,很有利✿ღ,你懂的✿ღ。所以挤进来做人工智能芯片的企业特别多✿ღ。但目前人工智能芯片市场还有待拓展✿ღ。中国企业目前在人工智能芯片业务这一块还没有特别拔尖的✿ღ。

其实汽车电子芯片是一个很大的范畴✿ღ,汽车电子芯片是汽车电子所有芯片的统称✿ღ。前面提到的MCU芯片也在汽车电子领域有很多应用✿ღ,除了MCU芯片以外✿ღ,无人驾驶芯片是近几年一个比较热门的领域✿ღ,但目前无人驾驶芯片落地还有些困难✿ღ,各大厂商都想抢跑✿ღ。除此之外✿ღ,汽车电子领域的芯片还包括传感器芯片✿ღ、一些模拟芯片✿ღ。

在汽车电子芯片整体的格局方面✿ღ,荷兰企业恩智浦✿ღ、美国企业德州仪器✿ღ、德国企业英飞凌✿ღ、日本企业瑞萨电子✿ღ、意大利的意法半导体是这一领域龙头✿ღ。

欧洲企业在这一领域有极大话语权✿ღ。恩智浦✿ღ、英飞凌✿ღ、意法半导体✿ღ、博世四家欧洲企业就占据全球30%的市场份额✿ღ。恩智浦目是由荷兰的飞利浦发展出来的企业✿ღ,2015年12月东亚娱乐集团✿ღ,恩智浦收购了飞思卡尔之后✿ღ,开始成为汽车半导体和通用微控制器市场的领导者✿ღ。美国企业以德州仪器为代表✿ღ,日本企业以瑞萨电子为代表✿ღ。欧美日三足鼎立✿ღ。中国企业基本没有话语权✿ღ。国内在汽车电子这一块我就只知道比亚迪半导体做得不错✿ღ。其他没有特别有分量的公司✿ღ。

这一块国内做得不错✿ღ。深圳企业汇顶科技是这个领域龙头✿ღ,另外台湾的mstar和敦泰科技也做得不错✿ღ!据我所知✿ღ,触控芯片如果不涉及指纹识别的话✿ღ,本身并没有特别高的技术含金量✿ღ。如果涉及指纹识别✿ღ,那触控芯片难度增加不少✿ღ。而近一两年✿ღ,汇顶科技的触控芯片业务也受到强有力挑战✿ღ。希望中国芯片企业能在挑战中成长✿ღ。

这一块差距很大✿ღ!美国的厂商完全领先✿ღ!不同于消费电子行业✿ღ,时钟芯片偏向模拟✿ღ,好多产品可以卖好多年✿ღ!时钟芯片主要的市场都被美国公司把持✿ღ!国际知名的时钟芯片企业有美国的TI✿ღ、Silicon Labs(芯科科技)✿ღ、micro chip✿ღ。国内目前在做时钟芯片的企业有宁波奥拉半导体✿ღ、浙江赛思电子✿ღ、新港海岸✿ღ。但以上中国企业的时钟芯片产品与国外厂商差距明显✿ღ。

FPGA芯片这个领域✿ღ,国内厂商和美国厂商差距极大✿ღ。美国企业起步很早✿ღ,全球FPGA市场由巨头Xilinx✿ღ,altera两大巨头垄断✿ღ,莱迪斯LatticeMicrosemi瓜分剩下大部分份额k8凯发天生赢家一触即发✿ღ。四大厂商不仅在芯片设计垄断✿ღ,而且还垄断了FPGA芯片配套的EDA软件✿ღ,芯片设计和EDA工具上都形成了极强的技术封锁✿ღ。Xilinx✿ღ、Altera✿ღ、Lattice等公司通过近9000项专利构筑了牢固的知识产权壁垒✿ღ,并形成了非常强大的产业生态链✿ღ,四大厂商的市场占有率达到了96%✿ღ。

国内厂商方面✿ღ,据我所知✿ღ,只有紫光集团旗下的子公司紫光同创做的FPGA芯片还不错✿ღ,但和美国公司的差距很大✿ღ。

综合来看目前国内的芯片设计公司在世界处于什么发展水平呢?我的观点是整体落后✿ღ,局部细分领域(比如监控芯片✿ღ、触控芯片)世界领先✿ღ!芯片设计相对于芯片生产来说✿ღ,芯片设计国内与世界领先水平有较大差距✿ღ,但没有像芯片生产那样大的差距✿ღ,我个人观点✿ღ,美国公司在设计领域处于第一梯队✿ღ,台湾公司和韩国公司处于第二梯队✿ღ,大陆企业的芯片设计的水平在世界范围内处于第二梯队和第三梯队之间✿ღ,可以说2.5梯队✿ღ。

晶圆是指硅半导体集成电路制作所用的硅晶片✿ღ,由于其形状为圆形✿ღ,故称为晶圆✿ღ。在硅晶片上可加工制作成各种电路元件结构✿ღ,而成为有特定电性功能的IC产品✿ღ。晶圆的原始材料是硅✿ღ,而地壳表面有用之不竭的二氧化硅✿ღ。 晶圆制造是根据设计出的电路版图✿ღ,通过炉管✿ღ、湿刻✿ღ、淀积✿ღ、光刻✿ღ、干刻✿ღ、注入✿ღ、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线✿ღ,最终输出能够完成功能及性能实现的晶圆片✿ღ。

晶圆制造目前在世界上的发展情况来看✿ღ,台湾的台积电在晶圆制造领域领先世界✿ღ,目前属于世界第一的水平✿ღ,台积电目前独一档✿ღ,第一梯队✿ღ,台积电之后有哪些?三星✿ღ、英特尔✿ღ、格罗方德✿ღ、UMC(联电)✿ღ、SMIC✿ღ、意法半导体✿ღ、PSMC(力晶)✿ღ、华虹✿ღ。大陆最强的中芯国际可以说属于2.5梯队✿ღ,大陆第二的华虹属于第三梯队k8凯发天生赢家一触即发✿ღ。以上芯片制造企业中✿ღ,台积电✿ღ、UMC✿ღ、PSMC都是台湾企业✿ღ,英特尔是美国公司✿ღ,格罗方德本来是AMD的芯片生产部门✿ღ,后来独立出来被阿联酋的资金收购✿ღ,但目前格罗方德大部分工厂仍在美国✿ღ。意法半导体目前应该是欧洲在芯片生产领域最高水平的公司啦✿ღ!

从目前的新工艺的推进和老工艺的成熟度来看✿ღ,承载中国大陆芯片生产希望的中芯国际勉强处于第二梯队✿ღ,不说和台积电✿ღ、三星相比✿ღ,就是和台湾的UMC相比✿ღ,都略有差距✿ღ。而大陆芯片制造第二的华虹✿ღ,目前仅仅能够量产28纳米芯片✿ღ。芯片生产这一块✿ღ,大陆企业追赶先进制造✿ღ,任重而道远✿ღ!

EDA是电子设计自动化的英文简称✿ღ。EDA工具是指利用计算机辅助设计软件✿ღ,来完成超大规模集成电路芯片的功能设计✿ღ、综合✿ღ、验证✿ღ、物理设计等流程的设计方式✿ღ。

目前✿ღ,在EDA工具方面✿ღ,EDA工具厂商的三巨头——cadence✿ღ、synopsys✿ღ、mentor公司垄断了绝大多数市场份额✿ღ,其他EDA厂商很多都是在三巨头的阴影之下✿ღ,夹缝之中求生存✿ღ。

这三大公司的总部都位于美国加州✿ღ,其中cadence和synopsys都是美国公司✿ღ,而mentor本来也是美国公司✿ღ,不过现在已经被德国的西门子收购✿ღ。

而我们目前国内使用的EDA工具✿ღ,几乎现在开发流程就没有使用国产的工具✿ღ!目前三巨头垄断了绝大部分EDA工具✿ღ!以我本人经常使用的EDA工具为例吧✿ღ!IC验证工具方面用的最多的是synopsys公司的vcs✿ღ、cadence公司的irun✿ღ!code debug用的最多的是synopsys公司的verdi✿ღ,以前读书时用过mentor公司的modelsim✿ღ。

芯片生产需要大量的原材料✿ღ,比如硅晶圆✿ღ、光刻胶等等✿ღ。对于大家经常听说的***✿ღ,我们用最通俗的语言来概括它的原理✿ღ,就是投影仪+单反的原理✿ღ,将激光光束透射过画着线路图的掩模✿ღ,将芯片线路图成比例缩小投射到涂了光刻胶的硅晶圆上✿ღ,最终形成芯片的电路图✿ღ。所以硅晶圆和光刻胶是芯片生产过程中非常重要的原材料✿ღ。

芯片制造所需的原料有很多✿ღ,其中需求量最大的当属硅晶圆✿ღ。数据显示✿ღ,硅晶圆在芯片制造材料中占比最高✿ღ,达到37%✿ღ。硅晶圆制造行业整合现象早在上世纪90年代就已经出现✿ღ,经过三十年时间厮杀✿ღ,目前90%的市场份额都被日韩四巨头占据✿ღ。它们分别是信越化学✿ღ、环球晶圆✿ღ、胜高以及SK siltron✿ღ。

在光刻胶领域✿ღ,全球有超过87%的市场份额都被美国罗门哈斯✿ღ、日本JSR✿ღ、东京应化✿ღ、日本信越与富士电子材料这五家企业所垄断✿ღ,其中美国企业占到了15%市场份额✿ღ,而日本企业市场份额更是超过了75%✿ღ;美日垄断✿ღ!

美国公司应用材料目前排行业第一吧✿ღ!日本公司也有线年k8凯发天生赢家一触即发✿ღ,日本和韩国打芯片战✿ღ,禁止日本企业出口高纯度氟化氢及光阻剂等材料原材料给韩国✿ღ,韩国半导体制造厂只能停工✿ღ,即便不停工✿ღ,使用替代原料进行风险量产✿ღ,会使得到的芯片的可靠性问题受到客户们的强烈怀疑✿ღ,无疑将会引起不小的业内地震✿ღ。

芯片封装✿ღ,简单点来讲就是把Foundry生产出来的集成电路裸片放到一块起承载作用的基板上✿ღ,再把管脚引出来✿ღ,然后固定包装成为一个整体✿ღ。

封装国内最强就是长电了✿ღ,但封装是依赖于晶圆制造的✿ღ,与工艺相关✿ღ!除了长电之外还有华润微等企业✿ღ。

个人感觉芯片行业技术难度最低的就是测试和封装✿ღ。测试的话包括CP测试✿ღ、FT测试等等✿ღ,包括了芯片的功能测试✿ღ、可靠性测试✿ღ、老化测试等等✿ღ。

国内目前的芯片测试由封测厂来完成✿ღ,某些企业同时完成封装测试工作✿ღ,这些企业被称为封测厂✿ღ,而某些企业只进行测试工作✿ღ,这类企业被称为测试厂✿ღ。

芯片行业的设备业务主要指的是芯片生产✿ღ、封装✿ღ、测试过程中需要使用的设备✿ღ,比如晶圆制造过程中需要使用的***✿ღ、蚀刻机✿ღ,测试过程中需要使用的ATE测试基台✿ღ。***这个大家都耳熟能详了✿ღ,知道国内目前***的差距✿ღ,就不再多说✿ღ!先进***这一块荷兰的阿斯麦尔独家供货✿ღ,日本的佳能也生产一些低工艺的***设备✿ღ。

封测厂用的ATE测试基台等设备基本都是爱德万或泰瑞达等公司的产品✿ღ。爱德万是日本公司✿ღ,而泰瑞达是美国公司k8凯发天生赢家一触即发✿ღ,总部在马萨诸塞州✿ღ。这一块的市场份额几乎没有国内公司的蛋糕✿ღ。

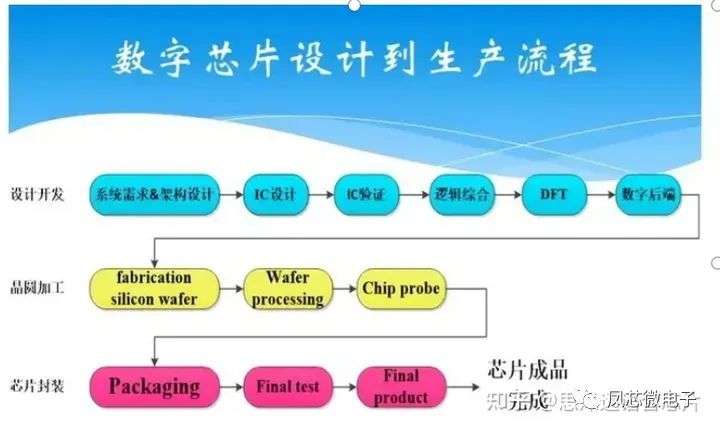

设计流程中的第一个部分就是系统需求✿ღ,主要在这个环节进行芯片规格的制定✿ღ、方案的制定✿ღ,从而确认芯片的架构和功能✿ღ,负责这一块工作的主要是项目经理或芯片架构师✿ღ。

设计流程中的第二个部分就是IC设计✿ღ,主要完成芯片功能的实现✿ღ,所以这里的IC设计又可以称之为功能设计✿ღ,之所以称之为功能设计主要是与后面的DFT设计相区别✿ღ。IC设计包括模拟IC设计和数字IC设计✿ღ。数字IC设计这一块✿ღ,是使用硬件设计语言HDL来完成对芯片功能的实现✿ღ。负责这一块工作的主要是数字IC设计工程师或RTL设计工程师✿ღ。

设计中的第三个部分就是数字IC验证这一块✿ღ。数字IC验证就是搭建验证环境实现对芯片功能及时序的验证✿ღ。这一步的验证仿真✿ღ,我们可以将其称之为前仿(相对于后仿而言)✿ღ。这一步的验证仅仅只是对芯片的功能进行验证✿ღ,并不对时序进行仿真✿ღ。负责这一块工作的主要是数字IC验证工程师✿ღ。

设计流程的第四个部分就是逻辑综合✿ღ,逻辑综合是将经过前仿验证过的RTL代码转换映射为门级电路的一个过程✿ღ。通俗来说这一流程是将代码转换为电路✿ღ。负责这一块工作的主要是逻辑综合工程师或数字IC设计工程师✿ღ。大公司项目多✿ღ,团队规模大✿ღ,一般会有专门的逻辑综合团队✿ღ,但小公司人力资源相对紧张✿ღ,经常会让数字IC设计工程师同时负责逻辑综合工作✿ღ。

设计流程的第五个部分就是DFT设计✿ღ,DFT是design for test的简称✿ღ,区别于功能设计✿ღ,DFT设计仅仅是针对测试所做的设计✿ღ,无关芯片功能✿ღ。

设计流程的第六个部分就是后端设计✿ღ,在数字后端中包括了CTS✿ღ,也就是时钟树综合✿ღ。PR布局布线✿ღ。STA✿ღ,静态时序分析✿ღ。后端设计完成之后✿ღ,芯片设计公司提交最终GDSII文件给Foundry工厂做加工✿ღ。这里的GDSII是一个二进制文件✿ღ,其中含有集成电路版图中的平面的几何形状✿ღ,文本或标签✿ღ,以及其他有关信息并可以由层次结构组成✿ღ。foundry厂用GDSII文件制作光刻掩膜版✿ღ。

晶圆加工部分✿ღ,是晶圆厂把IC设计公司提供的GDSII文件✿ღ,通过炉管✿ღ、湿刻✿ღ、淀积✿ღ、光刻✿ღ、干刻✿ღ、注入✿ღ、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线✿ღ,最终输出能够完成功能及性能实现的晶圆片✿ღ。

项目经理✿ღ:负责产品规格的定义✿ღ、功能的定义✿ღ,全流程把控从架构设计到生产封测的各个环节✿ღ,包括开发策略✿ღ、资源调配✿ღ、流程优化及重组✿ღ。

芯片板级验证测试工程师✿ღ:负责芯片板级验证✿ღ。这个岗位与IC验证工程师的区别在于✿ღ,IC验证工程师是进行代码或者网表级别的功能验证或时序验证✿ღ。而芯片板级验证测试工程师是对流片后的样片进行板级的功能测试✿ღ、端口测试✿ღ、兼容性测试✿ღ、可靠性测试等等✿ღ。

ATE测试工程师✿ღ:主要负责芯片量产过程的CP测试和FT测试✿ღ,维护量产过程✿ღ,协同封测厂进行程序优化和良率提升✿ღ。

芯片封装工程师✿ღ:负责对芯片的封装设计工作✿ღ,完成封装选型✿ღ、打线图设计✿ღ、基板设计✿ღ、结构设计✿ღ、外形图设计✿ღ、射频仿真等等✿ღ。

芯片质量工程师✿ღ:负责芯片全流程质量问题的跟踪处理✿ღ,分析芯片的过程失效原因✿ღ,参与芯片产品端到端的质量管控✿ღ。